La gestion comptable d’un actif immobilier dépasse le simple enregistrement d’une ligne au bilan. Pour optimiser sa fiscalité, notamment en LMNP ou en société soumise à l’impôt sur les sociétés, il est nécessaire d’isoler les éléments constitutifs du bâti. Cette approche, appelée décomposition par composants, reflète la réalité économique de l’usure du bien. Au lieu d’amortir l’immeuble globalement sur une durée longue, vous segmentez la valeur entre le gros œuvre, la toiture ou les installations techniques, chacun possédant son propre rythme de dépréciation.

Pourquoi la décomposition par composants est-elle indispensable ?

D’un point de vue réglementaire, la méthode par composants est une obligation comptable issue des avis du Conseil National de la Comptabilité (CNC). Elle repose sur un principe simple : les différents éléments d’un immeuble ne vieillissent pas à la même vitesse. Une chaudière nécessite un remplacement bien avant que les fondations ne montrent des signes de faiblesse.

Sur le plan fiscal, l’intérêt est réel. En isolant des composants à durée de vie courte, comme les revêtements de sol ou les équipements techniques, vous augmentez mécaniquement le montant des annuités d’amortissement déductibles lors des premières années. Cela réduit l’assiette imposable de vos revenus locatifs. Cette stratégie transforme une dépense d’acquisition en un levier d’économie d’impôt structuré.

Le principe de la ventilation de la valeur

Lors de l’achat d’un immeuble, le prix global inclut deux éléments distincts : le terrain et la construction. Le terrain, par nature indestructible, n’est jamais amortissable. La première étape consiste donc à extraire la valeur du foncier, généralement comprise entre 10 % et 30 % selon la zone géographique. C’est sur la valeur restante, celle de la construction, que s’applique la grille de décomposition. Chaque élément reçoit alors une quote-part du prix d’achat et une durée d’amortissement spécifique.

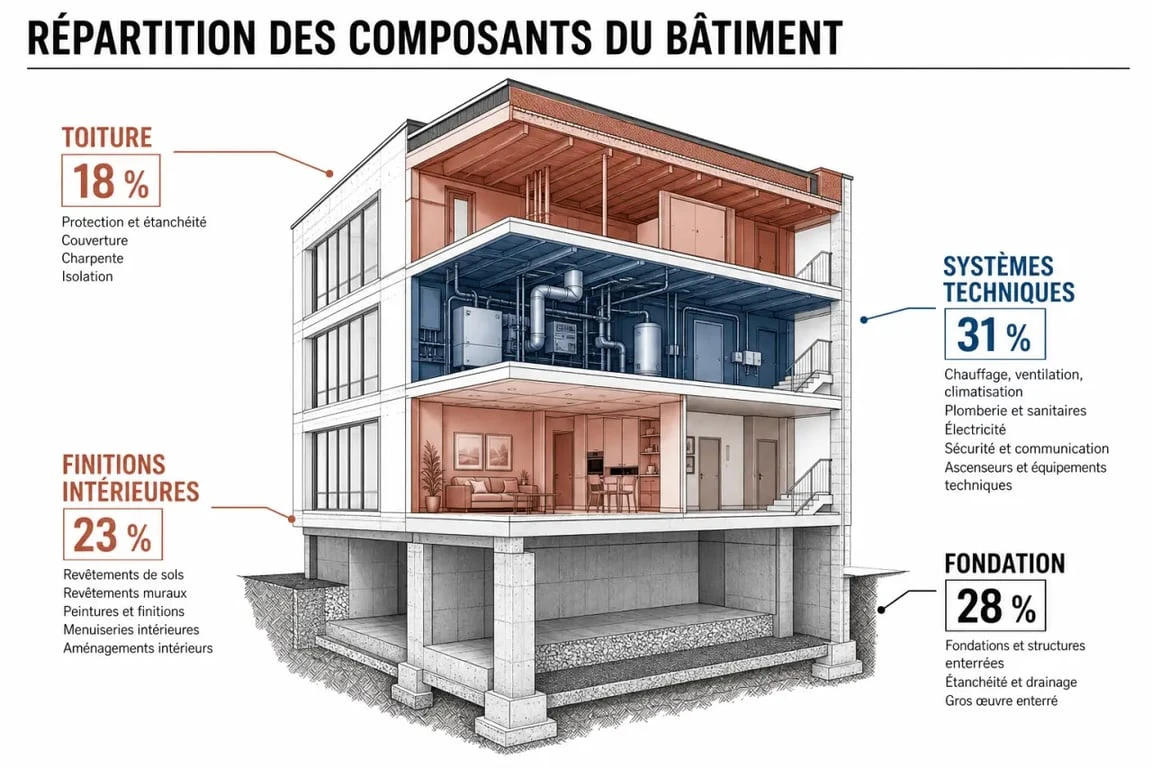

Tableau de ventilation type : pourcentages et durées d’amortissement

Pour établir votre plan d’amortissement, appuyez-vous sur des ratios cohérents avec les usages professionnels. Bien que chaque immeuble soit unique, les experts-comptables et l’administration fiscale se réfèrent à des grilles standards. Voici un tableau de synthèse pour un immeuble d’habitation classique.

| Composant de l’immeuble | Quote-part indicative (%) | Durée d’amortissement (ans) | Taux d’amortissement linéaire |

|---|---|---|---|

| Gros œuvre / Structure | 60 % à 80 % | 50 à 80 ans | 1,25 % à 2 % |

| Toiture / Étanchéité | 5 % à 15 % | 15 à 25 ans | 4 % à 6,67 % |

| Installations Techniques (Élec, Plomberie) | 5 % à 10 % | 15 à 20 ans | 5 % à 6,67 % |

| Menuiseries extérieures | 5 % à 10 % | 15 à 25 ans | 4 % à 6,67 % |

| Aménagements intérieurs / Second œuvre | 5 % à 15 % | 10 à 15 ans | 6,67 % à 10 % |

Ces chiffres sont des moyennes. Un immeuble ancien nécessite une ventilation différente d’un bâtiment neuf répondant aux dernières normes énergétiques. La précision de ce tableau constitue votre meilleure protection en cas de contrôle fiscal, car elle démontre une approche rigoureuse de la dépréciation de votre patrimoine.

La méthode de calcul : passer du prix d’achat au plan d’amortissement

La décomposition ne doit pas être arbitraire. Elle s’appuie soit sur le coût réel des composants, si vous disposez du détail du constructeur pour un bien neuf, soit sur une méthode de ventilation par comparaison pour un bien ancien. Dans ce second cas, vous appliquez les pourcentages de la grille de référence à la valeur de la construction seule.

Le choix des durées d’amortissement doit correspondre à la durée réelle d’utilisation attendue. Si vous prévoyez de refaire la toiture dans 15 ans, il est cohérent de retenir cette durée plutôt que les 25 ans standards. Cette personnalisation permet de coller à votre stratégie de gestion et d’anticiper les futurs flux de trésorerie liés aux travaux.

Dans cette démarche, l’investisseur agit avec méthode. Cette vision offre une lecture précise de la valeur résiduelle de chaque organe du bâtiment. En comprenant que le gros œuvre est le socle stable de l’investissement, tandis que les équipements techniques sont des variables plus volatiles, le gestionnaire navigue entre obligations fiscales et nécessités d’entretien. Cette rigueur analytique évite l’écueil d’un amortissement trop lent qui masquerait une dépréciation réelle, ou d’une accélération injustifiée qui pourrait alerter l’administration.

Exemple chiffré : décomposition d’un bien de 400 000 €

Prenons l’exemple d’un appartement acquis pour 400 000 €, frais d’acquisition inclus. Voici comment structurer la décomposition pour une déclaration en LMNP au régime réel :

Valeur du terrain (20 %) : 80 000 € (non amortissable). Base amortissable (Construction) : 320 000 €. Gros œuvre (70 %) : 224 000 € amortis sur 50 ans (4 480 €/an). Électricité/Plomberie (10 %) : 32 000 € amortis sur 20 ans (1 600 €/an). Façades/Étanchéité (10 %) : 32 000 € amortis sur 25 ans (1 280 €/an). Agencements (10 %) : 32 000 € amortis sur 15 ans (2 133 €/an).

Dans cet exemple, l’amortissement total annuel s’élève à 9 493 €. Sans décomposition, en amortissant globalement sur 50 ans, la dotation n’aurait été que de 6 400 €. La décomposition permet ici de déduire 3 093 € supplémentaires chaque année.

Les spécificités comptables et les pièges à éviter

La mise en place d’un tableau de décomposition nécessite de respecter certaines règles pour être opposable à l’administration. Chaque composant identifié doit faire l’objet d’une inscription distincte dans le registre des immobilisations. En cas de remplacement d’un composant, comme une chaudière, la valeur nette comptable de l’ancien élément doit être mise au rebut et le nouveau composant doit être activé pour sa valeur d’achat.

Le traitement des frais d’acquisition

Les frais de notaire, les droits d’enregistrement et les commissions d’agence peuvent être soit déduits immédiatement en charges, soit intégrés au coût d’acquisition de l’immeuble. Si vous choisissez de les intégrer, ils doivent être ventilés sur l’ensemble des composants au prorata de leur valeur respective. Cette méthode lisse l’impact fiscal sur plusieurs exercices et évite de générer un déficit trop important dès la première année.

La cohérence avec le marché local

L’une des erreurs fréquentes consiste à sous-évaluer systématiquement le terrain pour maximiser la base amortissable. L’administration fiscale dispose de bases de données précises sur les prix du foncier par commune. Une ventilation qui attribuerait seulement 5 % de la valeur au terrain dans une zone tendue comme Paris serait immédiatement requalifiée. Justifiez la part du terrain par des références de marché ou en consultant le simulateur « Demande de Valeur Foncière » (DVF) de l’État.

L’évolution du tableau au cours de la vie de l’immeuble

Un tableau de décomposition n’est pas un document figé. Il évolue au rythme des travaux et des améliorations. Lorsqu’une rénovation majeure est entreprise, comme l’isolation thermique globale ou la réfection complète de la toiture, ces dépenses constituent de nouveaux composants qui enrichissent le plan d’amortissement initial.

Cette gestion demande un suivi rigoureux. Chaque facture de travaux doit être analysée : s’agit-il d’une réparation visant à maintenir le bien en état, déductible à 100 % l’année N, ou d’un remplacement de composant prolongeant la durée de vie du bâtiment, donc immobilisable ? La distinction est le fondement d’une comptabilité immobilière saine.

Enfin, si vous passez d’une gestion en nom propre à un régime de loueur meublé professionnel (LMP) ou non professionnel (LMNP), vous devrez réévaluer le bien à sa valeur vénale au jour du changement de régime et créer un nouveau tableau de décomposition. C’est l’occasion de remettre à plat votre stratégie fiscale et de repartir sur un plan d’amortissement performant.

- Décomposition d’immeuble par composant : optimisez vos amortissements et votre fiscalité - 25 juin 2026

- Refus d’isolation extérieure par l’ABF : 3 recours et solutions pour débloquer votre dossier - 25 juin 2026

- Quel isolant extérieur choisir : comparatif des performances et pièges à éviter - 25 juin 2026