Coût d’un crédit immobilier : calcul réel, TAEG et frais cachés à maîtriser

L’acquisition d’un bien immobilier constitue souvent le projet d’une vie, mais son financement reste une étape complexe. Au-delà du prix de vente affiché chez le notaire, le coût réel de l’emprunt varie selon les conditions obtenues. Comprendre combien coûte un crédit immobilier ne se limite pas à regarder le taux d’intérêt nominal ; il faut analyser une multitude de frais périphériques qui, cumulés, pèsent lourdement sur votre budget mensuel durant des décennies.

Les composantes réelles du coût d’un crédit immobilier

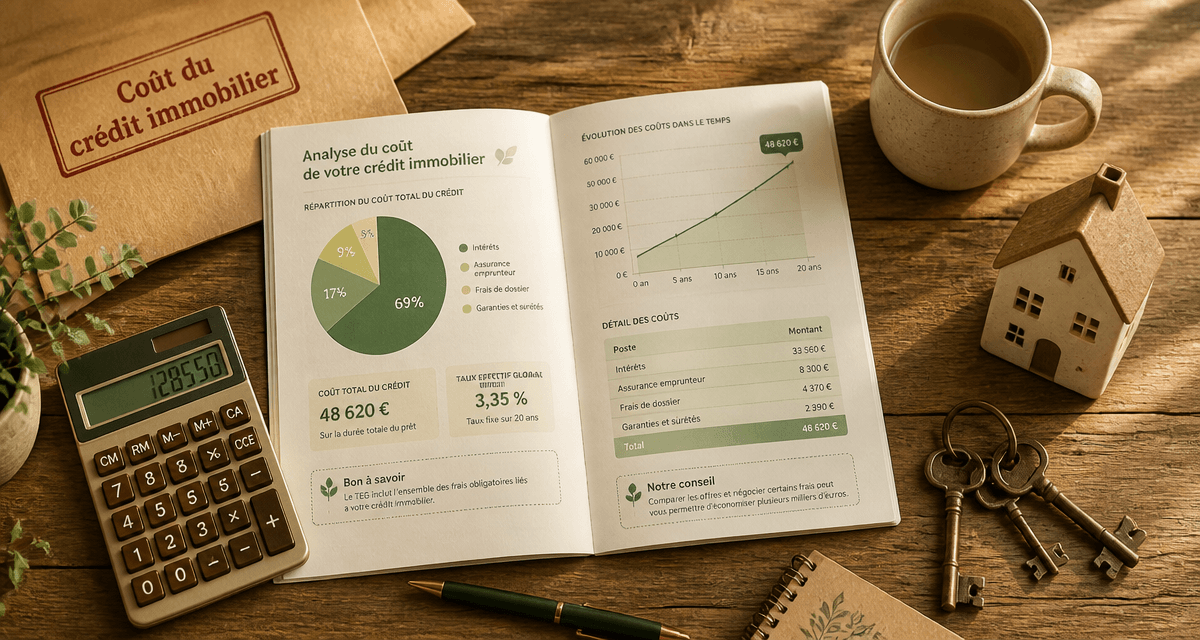

Pour évaluer le prix global de votre emprunt, regardez au-delà de la mensualité principale. Le coût total correspond à la différence entre la somme de toutes les échéances versées à la banque et le capital net reçu pour financer votre logement.

Le poids des intérêts bancaires

Les intérêts rémunèrent la banque pour le prêt accordé. Leur montant dépend du taux nominal, mais surtout de la durée de l’emprunt. Plus vous empruntez sur une période longue, comme 20 ou 25 ans, plus le volume d’intérêts générés augmente, même avec un taux facial attractif. Ce mécanisme d’amortissement fait qu’au début du prêt, vos mensualités sont composées majoritairement d’intérêts, la part de capital remboursé augmentant progressivement.

L’assurance emprunteur : le deuxième poste de dépense

L’assurance décès-invalidité représente parfois jusqu’à 30 % du coût total du crédit. Son tarif varie selon votre âge, votre état de santé et vos habitudes de vie. Ce coût s’exprime par le TAEA (Taux Annuel Effectif de l’Assurance). Grâce à la loi Lemoine, vous pouvez changer d’assurance à tout moment, un levier efficace pour réduire le coût global de votre financement sans modifier le taux de la banque.

Le TAEG : l’indicateur universel pour comparer

Pour éviter que les banques n’occultent des frais, la loi impose l’affichage du TAEG (Taux Annuel Effectif Global). Utilisez cet indicateur, et non le taux nominal, pour comparer deux offres concurrentes. Il intègre obligatoirement les intérêts de base, les frais de dossier, le coût de l’assurance obligatoire, les frais de garantie, les frais d’ouverture de compte et les éventuels frais d’expertise. Le TAEG ne peut jamais dépasser le taux d’usure, plafond fixé trimestriellement par la Banque de France pour prévenir le surendettement.

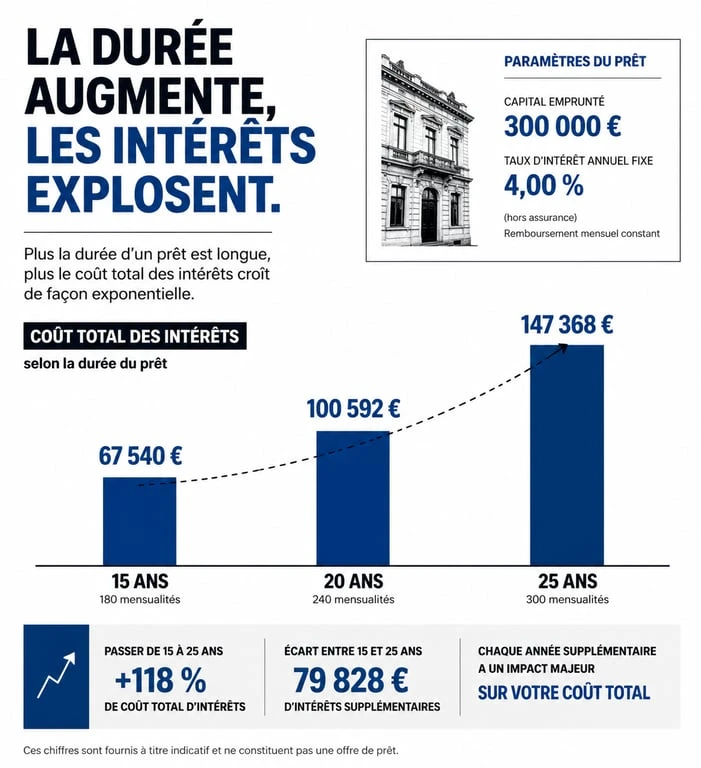

Exemples chiffrés : l’impact de la durée sur le coût total

Le tableau ci-dessous illustre comment le coût d’un crédit augmente en allongeant la durée de remboursement, à capital emprunté identique.

| Capital emprunté | Durée | Taux (estimatif) | Mensualité (hors ass.) | Coût total des intérêts |

|---|---|---|---|---|

| 200 000 € | 15 ans | 3,50 % | 1 430 € | 57 400 € |

| 200 000 € | 20 ans | 3,70 % | 1 180 € | 83 200 € |

| 200 000 € | 25 ans | 3,90 % | 1 045 € | 113 500 € |

En passant de 15 à 25 ans, le coût des intérêts est quasiment multiplié par deux. Une mensualité plus faible offre une souplesse budgétaire immédiate, mais coûte beaucoup plus cher sur le long terme.

Les frais annexes et les coûts invisibles

D’autres frais alourdissent la facture initiale. Bien qu’ils ne soient pas toujours inclus dans le calcul du crédit par la banque, comme les frais de notaire, ils impactent votre capacité d’endettement et votre apport personnel.

Les frais de garantie : caution ou hypothèque

La banque exige une protection en cas de défaut de paiement. La caution, via un organisme comme Crédit Logement, permet souvent de récupérer une partie des sommes versées à la fin du prêt. L’hypothèque ou l’IPPD (Inscription de Privilège de Prêteur de Deniers) coûte plus cher car elle nécessite un acte notarié et des frais de mainlevée en cas de revente du bien avant le terme du crédit.

L’apport personnel comme levier financier

Considérez l’apport personnel comme une véritable amorce financière. En injectant 10 % ou 20 % du prix d’achat, vous réduisez le capital emprunté et modifiez la structure du risque perçu par la banque. Cette impulsion initiale permet souvent d’accéder à une tranche de taux inférieure. Un effort d’épargne concentré au moment de la signature génère une économie d’intérêts exponentielle sur toute la durée du contrat.

Les pénalités de remboursement anticipé

Si vous revendez votre bien ou remboursez votre crédit par anticipation, la banque peut réclamer des indemnités. Celles-ci sont plafonnées par la loi à 3 % du capital restant dû ou à 6 mois d’intérêts. Lors de la négociation initiale, demandez l’exonération de ces frais, sauf en cas de rachat par une banque concurrente.

Comment réduire le coût de son crédit immobilier ?

Il existe plusieurs leviers pour faire baisser la facture totale sans disposer d’un apport colossal. L’optimisation repose sur une approche globale.

Négocier les frais de dossier

Les banques facturent généralement entre 500 € et 1 500 € de frais de dossier. Ce poste de dépense peut être réduit, voire annulé, si votre profil est solide avec des revenus stables et une épargne résiduelle. Un courtier en crédit immobilier peut souvent obtenir cette gratuité grâce à ses accords avec les établissements bancaires.

Le lissage de prêts et les aides d’État

Si vous êtes éligible au Prêt à Taux Zéro (PTZ) ou à d’autres aides comme le prêt Action Logement, utilisez-les. La technique du lissage permet de combiner ces prêts à taux réduit avec votre prêt principal pour obtenir une mensualité unique, tout en réduisant mécaniquement le coût total de l’opération puisque vous empruntez moins d’argent au taux fort.

La délégation d’assurance

Ne signez pas l’assurance de groupe de la banque sans comparer. En optant pour une délégation d’assurance, vous pouvez diviser par deux le coût de votre couverture à garanties équivalentes. Sur un prêt de 200 000 €, l’économie peut atteindre 5 000 € à 15 000 € sur la durée totale du contrat, ce qui s’avère parfois plus rentable qu’une baisse de 0,10 % du taux d’intérêt nominal.

Le coût d’un crédit immobilier reste une donnée dynamique. Il dépend de votre profil, de la durée choisie et de votre capacité à négocier chaque ligne du contrat. Une analyse rigoureuse du TAEG et une vigilance accrue sur les frais de garantie et d’assurance sont les clés pour éviter de payer votre logement plus cher que sa valeur réelle.

- Créer son potager : de l’aménagement à la récolte en 5 étapes clés - 25 juillet 2026

- Coût de construction d’une maison : 4 piliers financiers pour éviter les surcoûts - 25 juillet 2026

- Déclaration locataire : obligations, régimes fiscaux et démarches à suivre - 24 juillet 2026

Articles qui pourraient vous intéresser :

Mee vues : comment fonctionne la plateforme et comment en profiter

Mee vues : comment fonctionne la plateforme et comment en profiter

Bungalow préfabriqué : 15 m² d’espace opérationnel en moins de 3 semaines

Bungalow préfabriqué : 15 m² d’espace opérationnel en moins de 3 semaines

Maison mur-rideau : l’art de la transparence architecturale sans compromis thermique

Maison mur-rideau : l’art de la transparence architecturale sans compromis thermique

Taxe pergola : comment choisir une structure ouverte pour éviter l’imposition

Taxe pergola : comment choisir une structure ouverte pour éviter l’imposition