Investissement Pinel : 64 villes à risque et les 3 critères pour éviter le piège locatif

L’investissement immobilier sous le dispositif Pinel permet de réduire ses impôts tout en se constituant un patrimoine. Toutefois, l’éligibilité d’une commune ne garantit pas la sécurité de l’opération. Le succès d’un placement repose sur la qualité de l’emplacement et la profondeur du marché locatif local. Ignorer les signaux d’alerte de certaines communes transforme une opportunité fiscale en une perte financière.

A ne pas manquer : on vous a préparé Fiche d’audit investissement Pinel — c’est gratuit, en fin d’article.

Le mirage fiscal : pourquoi l’éligibilité ne garantit pas la rentabilité

Le zonage Pinel (A, A bis, B1) est un outil administratif conçu pour encourager la construction là où les besoins sont élevés. Il existe un décalage entre ce découpage et la réalité économique. Certaines villes classées en zone B1 bénéficient de cette éligibilité alors que leur dynamisme démographique stagne ou que leur parc de logements est déjà saturé.

Le piège du rendement brut gonflé

Dans les villes à éviter, les promoteurs mettent en avant des rendements bruts supérieurs à 4 % ou 5 %. Ce chiffre est trompeur car le prix de l’immobilier y est plus faible que dans les grandes métropoles. Ce rendement théorique omet la vacance locative, les charges de copropriété élevées dans le neuf et la taxe foncière. Un rendement de 5 % dans une ville où le logement reste vide trois mois par an est moins performant qu’un 3 % dans un secteur où la demande est immédiate.

La concentration excessive de programmes neufs

Un risque majeur réside dans la concentration de programmes neufs dans un périmètre restreint. Dans certaines agglomérations, des quartiers entiers sortent de terre uniquement grâce à l’incitation fiscale. Si la demande locale n’absorbe pas ces centaines de nouveaux logements, les propriétaires entrent en concurrence frontale. Pour attirer les locataires, ils baissent les loyers sous les plafonds Pinel, ce qui fragilise l’équilibre financier de l’investissement.

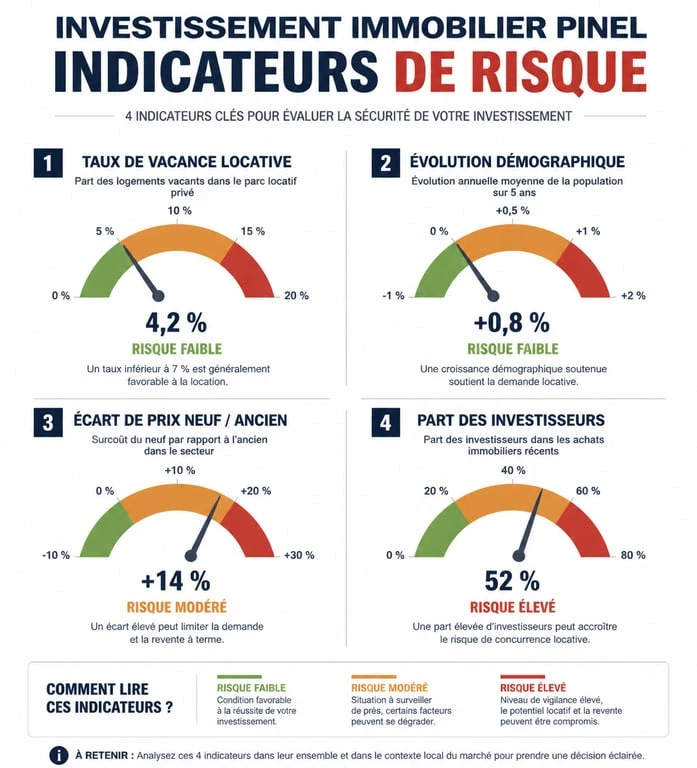

Les indicateurs de risque : au-delà du simple zonage

L’investisseur doit mener une analyse rigoureuse qui dépasse les brochures commerciales. Plusieurs indicateurs objectifs permettent de détecter si une ville présente un risque élevé de vacance ou de moins-value.

Le taux de vacance locative : le seuil critique des 8 %

Le taux de vacance est l’indicateur le plus fiable pour mesurer la santé d’un marché. En France, la moyenne nationale tourne autour de 7 % à 8 %. Lorsqu’une ville affiche un taux de vacance structurel supérieur à 8 % ou 10 %, la prudence est de mise. Cela signifie que le stock de logements disponibles dépasse la demande ou que le parc existant est inadapté. Investir dans le neuf dans ces conditions est périlleux, car vous subirez la pression baissière d’un marché atone.

La dynamique démographique et l’emploi

Une ville qui perd des habitants voit son immobilier se déprécier. Il est nécessaire de vérifier l’évolution de la population sur les dix dernières années via les données de l’INSEE. Le dynamisme du bassin d’emploi est le moteur de la demande locative. Une commune dépendante d’un seul grand employeur représente un risque de concentration. À l’inverse, les zones d’emploi diversifiées offrent une meilleure résilience économique face aux crises.

L’importance de la valeur verte et de la typologie

Le marché locatif évolue. Les locataires sont attentifs aux performances énergétiques et à la typologie des biens. Dans les zones à éviter, on trouve souvent une surreprésentation de petites surfaces (T1, T2) destinées aux investisseurs, alors que la demande locale se porte sur des T3 ou T4 pour les familles. Un déséquilibre entre l’offre des promoteurs et les besoins réels est un signal d’alarme.

Analyse des agglomérations à surveiller : les signaux d’alerte

Des rapports de l’Inspection générale des finances ont identifié des agglomérations où le dispositif Pinel a conduit à une sur-offre. On dénombre environ 64 agglomérations présentant des risques, dont 17 situées en zone B1 et 47 dans les anciennes zones B2 ou C bénéficiant de dérogations.

| Critère d’alerte | Seuil de risque | Conséquence pour l’investisseur |

|---|---|---|

| Taux de vacance locative | Supérieur à 8-10 % | Difficulté à trouver un locataire, loyers perdus. |

| Évolution démographique | Négative ou stagnante | Baisse de la demande, risque de moins-value. |

| Écart prix Neuf / Ancien | Supérieur à 30 % | Difficulté à la revente sans perte en capital. |

| Part des investisseurs | Supérieure à 50 % du programme | Concurrence féroce à la location et revente. |

Parmi les villes citées comme risquées en raison d’un marché fragile ou d’une surabondance de programmes, on retrouve Saint-Étienne, Béziers, Mulhouse ou Limoges. Bien que certaines soient classées en zone tendue pour favoriser la rénovation, la demande pour des loyers neufs n’est pas toujours au rendez-vous. Les périphéries de grandes métropoles peuvent également être saturées si les infrastructures de transport ne suivent pas le rythme des constructions.

Stratégies pour éviter le piège de la revente et de la vacance

Le test d’un investissement Pinel intervient à la sortie du dispositif, après 6, 9 ou 12 ans d’engagement. Il faut comprendre la boucle de dépréciation qui s’installe dans les zones en sur-offre. Lorsqu’un trop grand nombre de programmes sortent de terre simultanément, la concurrence tire les loyers vers le bas. Cette baisse impacte la valeur vénale du bien. À l’échéance fiscale, si tous les propriétaires revendent en même temps, ils se retrouvent dans un cycle baissier où l’abondance de l’offre écrase les prix.

L’audit du marché de l’ancien

Avant d’acheter dans le neuf, comparez le prix de l’ancien de qualité équivalente dans le quartier. Si le prix au mètre carré du neuf est 40 % plus cher que l’ancien, vous partez avec un handicap. À la revente, votre appartement sera comparé aux autres biens du marché. Si l’écart de prix initial est trop vaste, la réduction d’impôt ne compensera pas la décote subie lors de la transaction finale.

La qualité de la construction et les garanties

Ne négligez pas la réputation du promoteur. Dans les villes à risque, les finitions sont parfois sacrifiées pour maintenir des prix de vente compatibles avec les plafonds de défiscalisation. Un bâtiment qui vieillit mal est plus difficile à louer et à vendre. Assurez-vous que le logement respecte les normes énergétiques (RE2020) et propose des prestations attractives comme un balcon, un parking ou une bonne luminosité.

Anticiper la fin du dispositif Pinel

Un bon investissement Pinel doit être viable sans l’avantage fiscal. Posez-vous la question : achèteriez-vous cet appartement si la réduction d’impôt n’existait pas ? Si la réponse est négative, l’emplacement ou le prix ne sont pas adéquats. La défiscalisation doit être le bonus d’une opération saine, et non sa seule raison d’être. En ciblant des villes avec une réelle tension locative, comme les premières couronnes des métropoles dynamiques ou les villes étudiantes, vous minimisez les risques de vacance et préservez votre capital initial.

Articles qui pourraient vous intéresser :

Mee vues : comment fonctionne la plateforme et comment en profiter

Mee vues : comment fonctionne la plateforme et comment en profiter

Servitude de non aedificandi : effets, risques et protections pour vos terrains

Servitude de non aedificandi : effets, risques et protections pour vos terrains

Compteur d’énergie thermique : 3 critères de certification MID et 10 ans d’autonomie pour une facturation juste

Compteur d’énergie thermique : 3 critères de certification MID et 10 ans d’autonomie pour une facturation juste

Diagnostic énergétique : 4 facteurs clés pour comprendre les écarts de prix

Diagnostic énergétique : 4 facteurs clés pour comprendre les écarts de prix